સૌથી પહેલાં તો આપણે એ જાણી લેવું જોઈએ કે જૂની કરવ્યવસ્થા હેઠળ જે એક્ઝૅમ્પ્શન્સ અને ડિડક્શન્સ મળે છે એમાંથી મોટા ભાગનાં હવે નવીમાં ઉપલબ્ધ નથી.

પ્રતીકાત્મક તસવીર (સૌજન્ય આઇસ્ટૉક)

આ વખતે બજેટમાં નવી કરવ્યવસ્થાને મુખ્ય બનાવીને નાણાપ્રધાને કરદાતાઓને વિચારતા કરી દીધા છે. પોતે જૂની વ્યવસ્થામાં રહેવું કે નવીમાં જવું એના વિશે નિર્ણય લેવા વિશે હવે લોકો વિચારી રહ્યા છે. સૌથી પહેલાં તો આપણે એ જાણી લેવું જોઈએ કે જૂની કરવ્યવસ્થા હેઠળ જે એક્ઝૅમ્પ્શન્સ અને ડિડક્શન્સ મળે છે એમાંથી મોટા ભાગનાં હવે નવીમાં ઉપલબ્ધ નથી.

પગારદાર કરદાતાઓને નવી કરવ્યવસ્થામાં ફક્ત સ્ટાન્ડર્ડ ડિડક્શન, કન્વેયન્સ અલાવન્સ અને નૅશનલ પેન્શન સ્કીમમાં એમ્પ્લૉયરે કરેલા કન્ટ્રિબ્યુશન માટે કલમ ૮૦સીસીડી હેઠળ કપાત મળે છે. અત્યાર સુધીની એટલે કે જૂની કરવ્યવસ્થામાં લોકો કલમ ૮૦સી અને ૮૦ડી હેઠળ ઉપલબ્ધ ડિડક્શન્સનો લાભ લેતા આવ્યા છે અને એના આધારે પોતાનું ફાઇનૅન્શિયલ પ્લાનિંગ કરતા આવ્યા છે.

હાઉસ રેન્ટ અલાવન્સ, લીવ ટ્રાવેલ અલાવન્સ, ૮૦સી, ૮૦ડી, હાઉસિંગ લોન પરનું વ્યાજ, શૈક્ષણિક લોન પરનું વ્યાજ વગેરે જેવાં જૂની કરવ્યવસ્થા હેઠળનાં અલાવન્સિસ/ડિડક્શન્સ નવીમાં ઉપલબ્ધ નથી.

ADVERTISEMENT

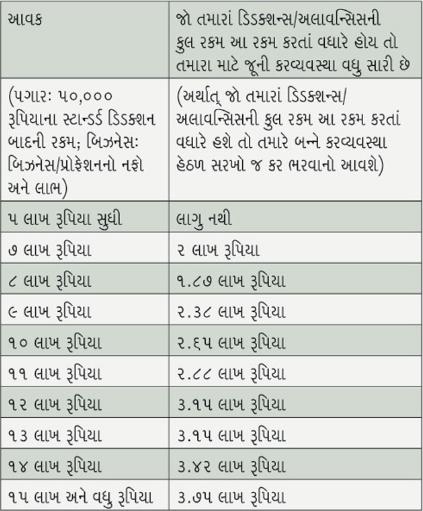

અહીં જણાવવું રહ્યું કે ઉક્ત ડિડક્શન્સ/અલાવન્સિસનો સરવાળો આ સાથે અપાયેલા કોષ્ટકમાં જણાવાયેલી રકમ કરતાં વધારે હોય તો તમારે જૂની કરવ્યવસ્થા પસંદ કરવી, અન્યથા તમારા માટે નવી કરવ્યવસ્થા વધુ સારી છે એમ કહી શકાય.

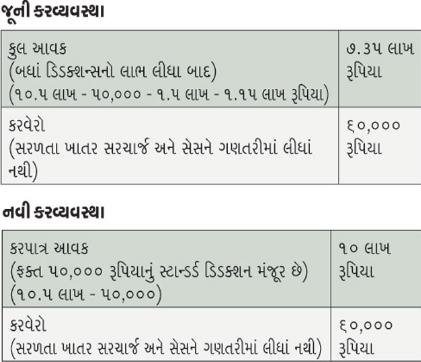

દા.ત. રાજીવ મહેતાના પગારની આવક ૧૦.૫ લાખ રૂપિયા છે. તેમને ૮૦સી હેઠળ ૧.૫ લાખ રૂપિયાનું ડિડક્શન અને હાઉસિંગ લોનના વ્યાજનું ૧.૧૫ લાખ રૂપિયાનું ડિડક્શન મળીને કુલ ૨.૬૫ લાખ રૂપિયાનું ડિડક્શન મળે છે.

આ સાથેના કોષ્ટક પરથી આપણે જોયું કે ૧૦.૫ લાખ રૂપિયાનો પગાર હોય ત્યારે બન્ને કરવ્યવસ્થા હેઠળ એકસમાન કરવેરો લાગુ પડે છે.

જો ઉપરોક્ત ડિડક્શન્સ/અલાવન્સિસનો કુલ આંકડો ૨.૬૫ લાખ રૂપિયા કરતાં વધુ હોય તો રાજીવ મહેતાએ જૂની કરવ્યવસ્થા પસંદ કરવી, અન્યથા તેમના માટે નવી કરવ્યવસ્થા વધુ સારી રહેશે.